2019年度稅務師考試 企業所得稅技術轉讓知識點全面梳理

技術轉讓是企業所得稅領域的重要業務,其稅務處理具有特殊性。掌握相關知識點,對于通過稅務師考試及實務操作都至關重要。以下是對2019年度稅務師考試中涉及的企業所得稅技術轉讓核心知識點的系統梳理。

一、技術轉讓的企業所得稅稅收優惠

這是技術轉讓稅務處理的核心內容,主要體現為所得減免。

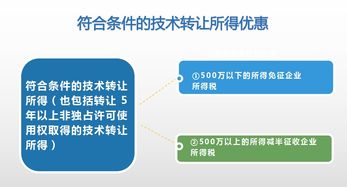

- 基本政策:一個納稅年度內,居民企業技術轉讓所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。

- 所得計算:技術轉讓所得 = 技術轉讓收入 - 技術轉讓成本 - 相關稅費。技術轉讓成本包括無形資產的攤銷費用、轉讓過程中發生的直接費用等。

- 適用范圍:優惠適用于轉讓專利技術、計算機軟件著作權、集成電路布圖設計權、植物新品種、生物醫藥新品種的所有權或5年以上(含5年)全球獨占許可使用權。

- 關聯方轉讓限制:居民企業從直接或間接持有股權總和達到100%的關聯方取得的技術轉讓所得,不享受上述減免稅優惠。

二、技術轉讓收入的確認

- 確認時點:企業所得稅采用權責發生制原則。技術轉讓收入應在轉讓協議生效,且完成無形資產權利變更手續(如專利權轉移登記)時確認。對于分期收款方式,應按合同約定的收款日期確認收入實現。

- 收入范圍:包括轉讓技術所有權或5年以上許可使用權的全部價款和價外費用。

三、技術轉讓成本的確定與扣除

- 成本構成:主要包括該技術的無形資產計稅基礎(即攤銷后的凈值)以及在轉讓過程中發生的律師費、評估費、相關稅金等合理直接費用。

- 研發費用加計扣除的銜接:如果轉讓的技術此前享受過研發費用加計扣除政策,其轉讓成本為依法攤銷后的凈值,加計扣除部分不影響計稅基礎的計算。

四、技術轉讓相關的其他稅務處理

- 增值稅處理(需注意與所得稅區分):納稅人提供技術轉讓、技術開發和與之相關的技術咨詢、技術服務,通常可以享受免征增值稅的優惠。但這屬于增值稅范疇,與企業所得稅優惠并行但獨立。

- 境外技術轉讓:向境外轉讓技術的,所得減免優惠同樣適用,但需注意該項所得是否為來源于境外的所得,以及是否涉及稅收協定。

- 備案管理:企業享受技術轉讓所得減免稅優惠,需按規定履行備案手續,留存相關合同、登記證明文件、收入與成本核算資料等備查。

五、易錯點與考試重點提示

- 區分“所有權轉讓”與“許可使用”:僅5年以上(含5年)全球獨占許可使用權轉讓可享受優惠,普通許可或低于5年的許可不適用。

- 準確計算“技術轉讓所得”:務必扣除成本和相關稅費,不是直接以“收入”作為減免基數。

- 關聯方交易的排除:100%控股關聯方之間的技術轉讓,即使符合其他條件,也不能享受減免,這是重要的反避稅條款。

- 關注政策細節:如“一個納稅年度內”、“超過500萬元的部分”等關鍵詞的理解。

###

企業所得稅中的技術轉讓知識點,以 “所得減免優惠” 為綱領,串聯起收入確認、成本扣除、適用范圍和限制條件等具體內容。備考時,應在理解政策原理的基礎上,通過計算題和案例分析強化應用,尤其要注意稅收優惠的條件與計算細節,避免在關聯交易、收入成本確認等環節失分。

如若轉載,請注明出處:http://m.sfsoft.com.cn/product/58.html

更新時間:2026-06-18 02:58:57